การออมหรือการลงทุนแบบ DCA หรือ Dollar Cost Average เริ่มได้รับความนิยมกันมากขึ้นในกลุ่มคนรุ่นใหม่และกลุ่มมนุษย์เงินเดือน เพราะเราสามารถเริ่มต้นออมได้จากเงินหลักร้อย ซึ่งเป็นวิธีแบบถัวเฉลี่ยทุก ๆ เดือน เหมาะสำหรับนักลงทุนมือใหม่มาก ๆ เพราะมีความเสี่ยงต่ำและยังเป็นวิธีที่สร้างรากฐานทางการเงินของเราให้มั่นคงอีกด้วย เพื่อให้เราเริ่มต้นลงทุนได้อย่างถูกต้อง เราไปทำความรู้จักกับแนวทางการลงทุนแบบ DCA พร้อม ๆ กันเลยครับ

ซื้อหุ้นเป็นงวด ๆ ในจำนวนเงินที่เท่า ๆ กันทุกเดือน

ความเข้าใจขั้นพื้นฐานของการออมเงินแบบ DCA คือการถัวเฉลี่ยนออมเงินให้เท่า ๆ กันทุก ๆ เดือน ไม่ว่าเราจะทำอาชีพอะไร มีรายได้เท่าไหร่ เราสามารถที่จะออมเงินกับกองทุนหรือหุ้นได้ทุก ๆ เดือน หลักคิดที่สำคัญของการแบ่งเงินออมเท่า ๆ กันในทุก ๆ เดือน คือไม่ว่าราคาหุ้นจะขึ้นหรือจะลงเราจะไม่หวั่นไหวไปกับราคาที่ผันผวน เมื่อราคาหุ้นลงเราจะสามารถซื้อหุ้นได้จำนวนมาก และเมื่อราคาหุ้นขึ้นเราจะซื้อหุ้นได้น้อยลง อย่างไรก็ตามเราไม่ต้องกังวลเรื่องจำนวนหุ้นที่ถือ เพราะการออมแบบถัวเฉลี่ยนั้น คือการออมที่ทำให้เราได้ซื้อหุ้นในระดับราคาที่ต่างกัน สูงบ้าง ต่ำบ้าง เฉลี่ยกันไป ซึ่งดีกว่าการออมแบบนำเงินก้อนมาลงทุนทีเดียวที่ ณ ตอนนั้นเราอาจจะนำเงินก้อนมาซื้อหุ้นในช่วงที่ราคาสูงก็ได้ และในทุก ๆ สิ้นปีเราจะมาสรุปผลการออมอีกทีว่าเราออมเงินไปจำนวนเท่าไหร่ และได้ถือหุ้นกี่หุ้น

ตั้งเป้าหมายการออมของแต่ละพอร์ตให้ชัดเจน

การบริหารจัดการเงินส่วนบุคคลนั้น เราจะต้องตั้งเป้าหมายทางการเงินของตัวเองให้ชัดเจน และมีแบบแผนในการออมที่ชัดเจนเช่นกัน เราลองคิดทบทวนแผนการดำเนินชีวิตของตัวเองดู ว่าช่วงวัยรุ่นมีเป้าหมายอย่างไร วัยกลางคนมีเป้าหมายอย่างไร วัยเกษียณมีเป้าหมายอย่างไร เมื่อรู้เป้าหมายด้านการเงินของชีวิตแล้ว เราก็จะสามารถจัดสรรพอร์ตการลงทุนได้อย่างมีแบบแผน สำหรับผู้ที่เริ่มต้น เราจะแนะนำให้จัดสรรพอร์ตออกเป็น 3 พอร์ต ดังนี้

พอร์ตระยะสั้น

คือพอร์ตออมเงินสำหรับเก็บไว้ใช้ในยามฉุกเฉิน หรือเงินที่สำรองเอาไว้เผื่อว่าในอนาคตเราตกงานหรือต้องใช้เงินในการรักษาสุขภาพ แนะนำให้ออมเงินในพอร์ตระยะสั้นอย่างน้อยต้องมีจำนวนเงินที่เพียงพอต่อการใช้ 6 เดือน และยิ่งยุค COVID-19 แนะนำว่าให้เก็บเงินสำรองไว้ใช้ในยามฉุกเฉินอย่างน้อย 1 ปี ซึ่งอาจจะแบ่งเป็นจำนวนเงินงวดที่จะเก็บออม (DCA) ทุก ๆ เดือนอยู่ที่ 20% ของเงินออมทั้งหมดต่อเดือน แนะนำให้ลงทุนในผลิตภันฑ์ที่มีความเสี่ยงต่ำ

พอร์ตระยะกลาง

คือพอร์ตที่ออมเงินไว้ใช้เพื่อการซื้อสินทรัพย์ในอนาคต เช่น ลงทุนซื้อหุ้นรายตัว ซื้อที่พักอาศัย เงินค่าสินสอดแต่งงาน หรือออมเงินสำหรับเรียนต่อในอนาคต เป็นต้น แนะนำให้เลือกลงทุนในหุ้นของกองทุนที่ให้ผลตอบแทนที่มีความเสี่ยงปานกลาง หรือกองทุนที่ลงทุนในอุตสาหกรรมที่กำลังเติบโต อาจจะแบ่งสัดส่วนของเงินออมสำหรับพอร์ตระยะกลางเป็น 40% ของเงินออมทั้งหมดต่อเดือน

พอร์ตระยะยาว

คือพอร์ตลงทุนสำหรับเงินเกษียณ โดยใช้การจัดสรรเงินออมแบบพอร์ตระยะกลาง แต่มีเป้าหมายเพื่อออมในระยะเวลาที่ยาวนานกว่า โดยเลือกลงทุนในหุ้นหรือกองทุนที่มีความเสี่ยงระดับปานกลางขึ้นไป และเป็นอุตสาหกรรมที่มีแนวโน้มว่าจะเติบโตในอนาคต เพื่อให้ได้ผลตอบแทนที่ดีเข้ามาเป็น Passive Income ในวัยเกษียณ โดยทุก ๆ เดือน เราอาจจะจัดสรรเงินออมในสัดส่วน 40% จากเงินออมทั้งหมดต่อเดือน

จากการแบ่งพอร์ตออกเป็นระยะสั้น ระยะกลาง ระยะยาว สรุปได้ว่าเราสามารถจัดสรรเงินลงทุนที่จะออมในทุก ๆ เดือนในพอร์ตด้วยอัตราส่วน 2 : 4 : 4 (ระยะสั้น : ระยะกลาง : ระยะยาว)

เลือกกองทุนหรือหุ้นที่ยอมรับความเสี่ยงได้

การเลือกหุ้นในกองทุนรวมต่าง ๆ นั้น มีความสำคัญพอ ๆ กับการจัดสรรพอร์ตของตัวเอง เพราะหุ้นจะเป็นตัวชี้วัดผลของการออม แต่อย่างไรก็ตามมุมมองการเลือกหุ้นแต่ละคนนั้นไม่เหมือนกัน บางคนชอบกองทุนที่ลงทุนในหุ้นเทคโนโลยี บางกองทุนก็ลงทุนในหุ้นพลังงานสะอาด แน่นอนหากเรามีวัตถุประสงค์เพื่อลงทุนระยะยาวแบบไม่เน้นเก็งกำไรระยะสั้น การเลือกกองทุนที่ลงทุนในกลุ่มหุ้นที่มูลค่าน้อยกว่าตลาด ณ ปัจจุบัน และมีแนวโน้มจะเติบโตในอนาคตย่อมเป็นทางเลือกที่ดีสำหรับนักลงทุนระยะยาว สรุปว่าเรามีสิทธิ์ที่จะเลือกได้ว่าต้องการลงทุนในหุ้นตัวไหน กองทุนอะไร ตามใจตัวเองได้เลยตามความเสี่ยงที่ยอมรับได้

ข้อดีของการออมเงินแบบ DCA

ฝึกวินัยในการออม

ถ้าให้พูดถึงอุปสรรคในการเงินของทุก ๆ คนไม่ว่าเราจะทำอาชีพอะไร หรือมีรายได้เท่าไหร่ ความโลภย่อมทำลายเป้าหมายการเงินของเราเสมอ ดังนั้นเราควรจัดตารางสำหรับบริหารเงินของแต่ละเดือนขึ้นมา เพื่อแบ่งสัดส่วนการใช้จ่ายเงินของตัวเอง เช่น ค่าใช้จ่ายคงที่ ค่าใช้จ่ายสำหรับเอาไว้กินไว้ใช้ตลอดทั้งเดือน และแบ่งเงินจากเงินเดือนประจำเข้ามาออมในกองทุนรวม ถ้าเรามีการจัดสรรเงินอย่างเป็นระบบก็จะสามารถออมเงินทุก ๆ เดือนได้ตามเป้าหมาย ที่สำคัญเราต้องแบ่งเงินออกมาสำหรับใช้จ่ายฟุ่มเฟือยเล็ก ๆ น้อย ๆ ถ้าเกินกว่านั้นเราต้องตัดความโลภที่จะอยากใช้เงินของตัวเองออกไป เพื่อไม่นำเงินส่วนอื่น ๆ ที่แบ่งไว้มาใช้จ่ายฟุ่มเฟือย

เริ่มต้นออมด้วยเงินหลักร้อย

การออมเงิน เราสามารถออมได้แม้เงินเดือนจะไม่มากก็ตาม เช่น การออมเงินในกองทุนรวมแบบ DCA ที่สามารถตัดออม 500 - 1,000 บาท ต่อเดือนได้ โดยสามารถดูได้จากเงื่อนไขการลงทุนขั้นต่ำของแต่ละกองทุน

การลงทุนในหุ้นเป็นสินทรัพย์ที่สามารถเติบโตในอนาคต

หลายคนคงเคยได้ยินคำว่า “ให้เงินทำงานแทนเรา” ใช่ไหมครับ การออมในกองทุนหุ้นย่อมสร้างเงินปันผลได้มากกว่าการออมในบัญชีออมทรัพย์ที่ผ่านตัวกลางอย่างธนาคาร เมื่อหุ้นในอุตสาหกรรมที่เราลงทุนได้เติบโตขึ้นเงินออมที่อยู่ในกองทุนก็จะเติบโตขึ้นตามกันไป หรือในการลงทุนยุคใหม่ที่เรียกว่า Decentralized Finance ที่สามารถลงทุนแบบ DCA กับ Cryptocurrency เพื่อรับเงินปันผลโดยที่ไม่ผ่านตัวกลางได้เช่นกัน

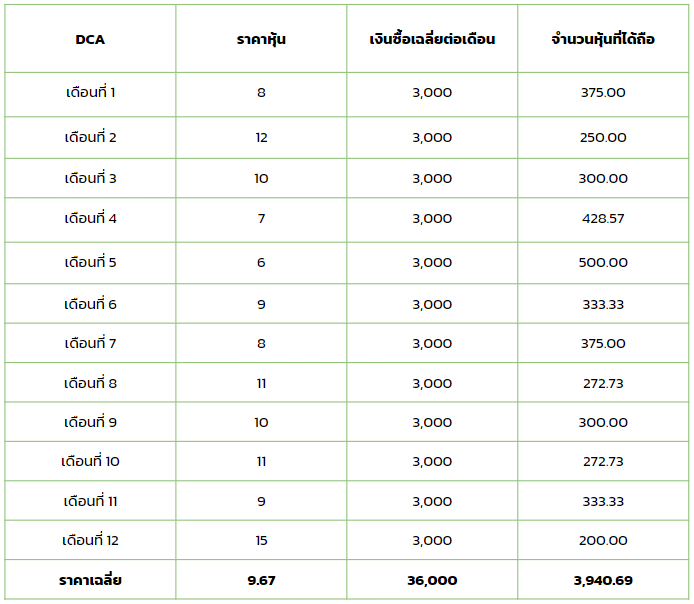

ตัวอย่างการออมแบบ DCA ใน 1 ปี

จากข้อมูลในตาราง เห็นได้ว่าการออมหุ้นด้วยจำนวนเงินงวดที่เท่า ๆ กัน 3,000 บาท ทุก ๆ งวด เราจะได้ถือครองหุ้นทั้งหมด 3,940.69 หุ้น (ในระหว่างเดือนที่ 1 ถึง เดือนที่ 12 ราคาหุ้นมีขึ้นและมีลง ทำให้เราซื้อหุ้นในราคาเฉลี่ยที่เหมาะสม) แต่ในทางกลับกัน ถ้าเรานำเงินก้อนจำนวน 36,000 บาท มาซื้อหุ้นตอนสิ้นปีทีเดียว คือเดือนที่ 12 ในราคาหุ้นละ 15 บาท (36,000 ÷ 15 = 2,400 หุ้น) ซึ่งเป็นช่วงที่เข้าซื้อในราคาหุ้นแพงจะทำให้เราได้ถือครองหุ้นน้อยกว่าแบบถัวเฉลี่ย (DCA)

สำหรับใครที่อยากเริ่มออมเงินและตั้งเป้าหมายด้านการเงินของตัวเอง เราสามารถศึกษาข้อมูลการเปิดบัญกองทุนได้ที่ตัวแทนต่าง ๆ ได้ทั้งธนาคารหรือโบรกเกอร์ที่แนะนำการลงทุน ยิ่งเริ่มต้นเร็วก็จะยิ่งทำให้เราเข้าใกล้เป้าหมายทางการเงินได้เร็วขึ้น การออมเงินแบบ DCA นั้นไม่ใช่วิธีเดียวที่จะทำให้เราประสบความสำเร็จด้านการเงิน แต่ถือว่าเป็นวิธีง่าย ๆ ที่มนุษย์เงินเดือนสามารถควบคุมนิวัยทางการเงินของตัวเองได้ และการลงทุนคือความเสี่ยง โปรดศึกษาให้รู้ลึกอย่างแท้จริงก่อนที่จะลงสนามจริง

อ่านบทความที่เป็นประโยชน์กับคุณ

5 ระดับ ภาวะผู้นำ ที่ทุกคนต้องเรียนรู้

FIXED MINDSET & GROWTH MINDSET กรอบแนวคิด 2 แบบที่คุณเลือกได้

DIGITAL NEW NORMAL ปรับตัวให้อยู่เป็น เปลี่ยนตัวเองด้วย DIGITAL SKILLS

No Comments